核心投資首席投資總監 市場觀點

- 09 一月 2025 (5 分鐘閱讀)

關鍵投資主題

Chris Iggo,安盛資產管理核心投資首席投資總監

美國股票:價格與價值

美國股市的估值一直是投資者關注的問題。根據一些估計,標普 500 指數的市帳率為預計 12 個月遠期收益的 22 倍。按照同樣的標準,納斯達克 100 指數的市帳率為 26 倍。這些估值都很高。股票收益率是市帳率的倒數,收益率低表示指數可能被高估,標普 500 指數目前的股票收益率為 4.54%,略高於 10 年期美國國債收益率 (4.23%)。即使等權重標普 500 指數的市帳率也為預期收益的 19.8 倍。當我們根據通脹和週期調整後的資料計算市帳率時,標普 500 指數處於其 1995 年至 2024 年歷史的第 90 個百分位。更廣泛的衡量標準表明,自 1983 年以來,美國的估值排名處於第 93 個百分位。 其他主要股票市場都無法接近美國目前的估值水平。

但估值並不保證未來回報。投資者似乎對美國股市持樂觀態度,預計未來一年美國股市盈利成長率將達到 14%,當選總統特朗普的政策議程也對其有利。但如果基本面或市場情緒迅速惡化,估值調整就會帶來風險。其他資產比美國股票便宜——包括歐洲和亞洲股票,尤其是美國國債。與其他政府債券一樣,美國國債相對於掉期和公司債券之相對價值已經下降。投資者從股票迅速轉向債券可能是 2025 年最大的意外之一。

Alessandro Tentori,核心投資歐洲首席投資總監

2025 年不會出現「意外效應」

過去 24 個月,我們目睹了美國 GDP 預測的大幅調整。2023 年的初步預測範圍為 0.3% - 0.5%,而實際成長率高達 2.5%。同樣,市場 2023 年底普遍預計,2024 年美國 GDP 將成長 1.3% 左右,而實際成長率可能接近 2.7%(見圖表)。市場的反應也隨之而來,標普 500 指數的每股收益也同樣出現了驚人成長,在過去八個季度中,有七個季度的收益都超過了季前預期。我們認為,無論是在宏觀經濟方面還是 2025 年的市場方面,共識都可能已大幅改善。與 2023 年和 2024 年相比,美國 GDP 預測的基數更高,因為市場普遍預期經濟將成長 2.1%(安盛資產管理預測為 2.3%)。彭博社稱,市場對標普 500 指數 2025 年底預期的中值為 6600 點,與最初對 2024 年底 4800 點的悲觀預期相比,這是一個相當大的轉變。因此,儘管 GDP 成長速度高於潛在成長速度,我們可能還是無法看到過去兩年強勁呈現的「意外效應」。這並不意味著 2025 年股市的表現會令人失望,但再次實現 20% 以上的成長無疑並非易事。

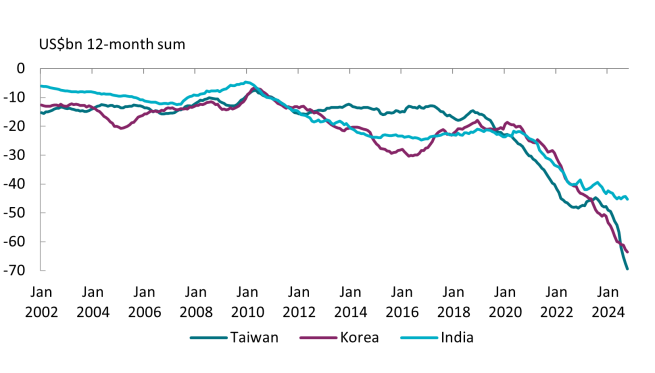

Ecaterina Bigos, 核心投資亞洲(日本除外)首席投資總監

多極世界,多速發展

2025 年,宏觀經濟和地緣政治形勢的分化預計將使亞洲經濟形勢更加複雜,財政和貨幣政策制定者需要機敏決策。

由於工業活動、城市消費和私人投資放緩,市場對印度經濟成長的信心已經減弱。隨著穩固財政的需求增加,貨幣適當寬鬆可能是合理的。然而,通脹率高於目標,而且會受到食品價格的影響,而後者受天氣相關的衝擊較大。印度可謂亞洲最注重國內市場的經濟體之一,其資本帳戶相對封閉,在全球貿易中的影響力和地位有限,因此不太容易受到直接貿易緊張局勢之影響。

韓國的外部因素作為不斷增大的風險,在 12 月份引發了政治風波。全球製造業的週期性疲軟、汽車出口的下行風險以及美國可能徵收關稅的不確定性,都對經濟成長構成挑戰。從內部來看,入境遊可能下滑,消費需求仍然疲軟。財政政策有發力空間來刺激需求,而貨幣政策則受到家庭債務上升之制約。

台灣經濟展現出韌性,同比成長勢頭更為強勁。成長主要來自半導體和伺服器需求以及明朗的訂單前景。

隨著人工智慧供應鏈的產能建設,對高性能計算之需求和投資預計將保持下去。非技術出口面臨阻力,對美貿易順差可能引發美國關注。在政策方面,住宅房地產市場的槓桿限制了放鬆可能。

資產類別觀點摘要

以下觀點反映首席投資總監團隊對資產類別回報和風險之預期。色塊顯示相對於長期觀察趨勢三到六個月內的預期回報。

| 正面 | 中立 | 負面 |

|---|

首席投資官團隊意見借鑒了安盛資產管理宏觀研究和安盛資產管理投資團隊的觀點,並不作為資產配置建議。

| 利率 | 美國和歐洲的利率前景存在分歧 | |

|---|---|---|

| 美國國債 | 預計美國聯儲局將進一步適度寬鬆,但收益率處於公允價值區間 | |

| 歐元 - 核心政府債券 | 市場已消化歐洲央行大幅減息之預期 | |

| 歐元 - 週邊國家債券 | 財政和政治問題可能加劇 2025 年初的波動 | |

| 英國國債 | 經濟成長放緩的跡象應會降低收益率 | |

| 日本國債 | 收益率小幅上升 | |

| 通脹 | 美國通脹上行風險應被反映在價格中 |

| 信貸 | 投資者對信貸市場的信心依然強勁 | |

|---|---|---|

| 美元投資級債券 | 綜合收益率依然具有吸引力且需求強勁 | |

| 歐元投資級債券 | 歐洲央行減息以支持投資級信貸回報 | |

| 英鎊投資級債券 | 收益率具吸引力,但宏觀前景令人擔憂 | |

| 美元高息債券 | 增長走強、基本面有韌性、和更高品質經歷具有支撐性 | |

| 歐元高息債券 | 基本面有韌性、技術面因素、和歐洲央行減息支撐總回報 | |

| 新興國家硬通貨 | 健康的成長背景和有吸引力的收益率支撐業績 |

| 股票 | 特朗普的政策議程被視為對美國股市有利 | |

|---|---|---|

| 美國 | 由於財務和技術領先,第三季獲利增長氣勢強勁 | |

| 歐洲 | 經濟成長疲軟可能影響盈利成長預期 | |

| 英國 | 英國股市必須有財政明確性和監管計劃才能表現得更好 | |

| 日本 | 全球增長的復原力具有支撐作用;改革、貨幣政策是持續表現的關鍵 | |

| 中國 | 資料依然疲軟,市場期待 2025 年推出更多刺激措施 | |

| 投資主題* | 對科技和自動化有長期支出應能支撐相對優異的表現 |

* 安盛資產管理確定了由大趨勢支持、最有能力駕馭不斷變化的全球經濟的六大主題,我們認為企業正在對此加以利用。這些主題包括:技術與自動化、互聯消費者、老齡化與生活方式、社會繁榮、能源轉型、生物多樣性。

免責聲明

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成安盛投資管理公司或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2025年安盛投資管理公司。版權所有。