歐洲高收益債券 ─ 2025年展望:能否去舊迎新?

- 09 十二月 2024 (7 分鐘閱讀)

重點

去年同期,我們撰寫文章講述我們與大部分人士所指的「軟著陸」基礎情景:即利率下跌,而最壞情況是已開發經濟體出現溫和衰退。其後,我們預計歐洲高收益將呈現利好環境,而這似乎已經實現:受息差收窄帶動,回報幅度合理,甚至高於6.6%的初始收益率(截至2024年11月底,回報為+8.0%)。歐洲高收益的回報水平與美國高收益(+8.7%)相若,且更勝歐洲投資級別(+5.1%),僅僅落後於歐洲斯托克600指數(+10.1%)。1

我們沒有設想到的是回顧過去12個月,由2023年底已經存在的政策不確定性,於2024年12月仍在發揮其重要影響力。我們認為截至目前為止,可以排除較為嚴重的衰退,或通脹水平持續高企,亦即是我們於一年前表示需要注意的「硬著陸」和「不著陸」極端風險。而在第三季末,市況大致就如先前所述。聯邦儲備局(「聯儲局」)剛剛在9月會議上減息50個基點;投資者預期到了明年中,利率大致會持續向下;每月通脹數據擾亂市場的能力,於本週期中似乎已確定減退。但過去一年地緣政局動盪,特朗普於美國選舉大勝令市場驚訝。以關稅和減稅為基礎的經濟計劃,必然令通脹和利率上行再次受到注視。儘管歐洲的政策環境似乎相當不同,但不應低估聯儲局影響全球利率的能力。

根據上述內容,與2024年一樣,我們認為2025年資產類別將呈三大潛在走向:

- 我們的核心預測仍然是市場偏好的情景:即經濟可達成軟著陸。但由於息差和短期利率進一步上漲的空間收窄,票息收入將會主導歐洲高收益的回報。我們預期回報將與目前為+5.9%的初始收益率相若。

- 另一個走向再次受到注視 ─ 即聯儲局的寬鬆空間收窄,利率繼續保持在高水平。高收益應可因其本身的存續期較短,且收入水平穩健而受到一些保護。惟基本因素承受的若干挑戰,將無可避免地於息差擴闊反映。我們預計獲利會低於第一種情景。

- 各國央行仍有可能反應滯後,已開發經濟體可能陷入更嚴重衰退。在此情況下,息差顯然會進一步擴大,繼而削弱回報。但如下文所述,我們不認為市場會陷入愁雲慘霧。

雖然與12個月前相比,歐洲高收益的估值吸引力似乎有所降低,但從上述潛在結果看,我們認為其風險與回報平衡依然極為吸引。最終,11月初的事件實際上讓我們更加確信,2025年將會以防守型票息收入為主,我們將觀望此週期完結時的情況。

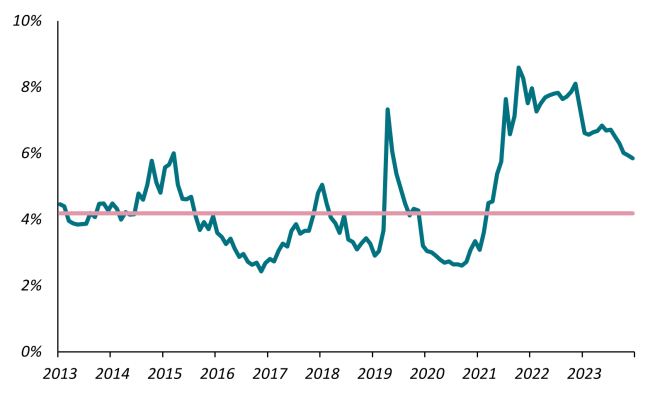

票息收入?其實際情況如何?

的確,歐洲高收益息差較1月收窄約50個基點。

但無可否認,整體收益率仍然處於高位,其水平明顯地接近過去約十年的高峰,並遠高於該時期的中位數:

- U291cmNlOiBCbG9vbWJlcmcsIGFzIG9mIDMwIE5vdmVtYmVyIDIwMjQu

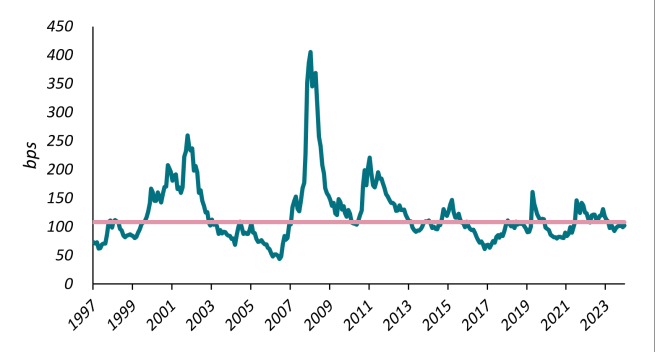

實際上,即使只從息差看,當我們因應歐洲高收益的短存續期作出調整,息差亦僅些微低於長期中位數。

投機性較低的級別

風險方面,所謂的高收益「防守型」票息收入並不如字面般矛盾。我們可以循數種不同方式來說明。

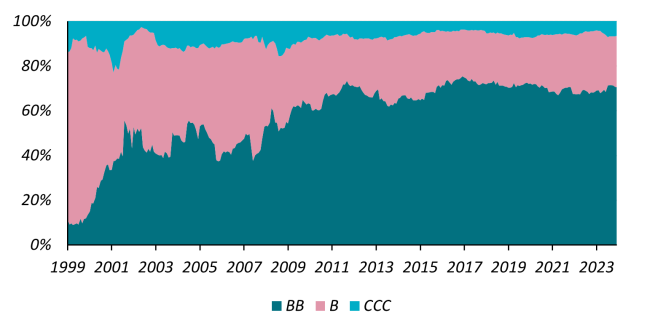

評級方面,歐洲高收益市場以BB級主導,亦即是該板塊最強勢的領域。2016年以來,其所佔比例一直處於70%,目前亦正好處於此水平。這點與美國高收益形成鮮明對比,因美國市場的BB級債券很少佔據過半比例。

雖然評級只能作為信貸質素的回顧指標,但事實證明,BB級公司過去的違約往績非常優秀(以下數字適用於美國高收益,因數據較易獲得 ─ 但歐洲的數字亦類似)。即使在2009年環球金融危機期間,BB級的違約率亦未曾高於2.8%。

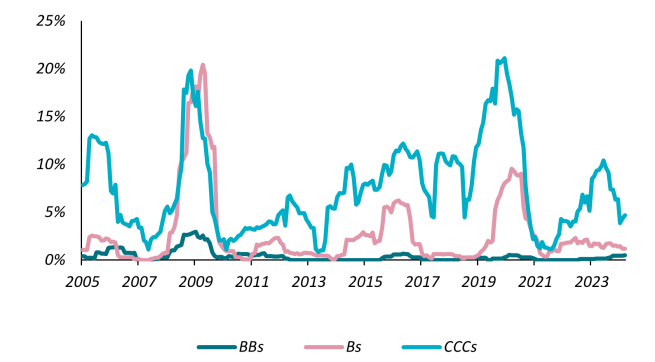

即使在較溫和的下行情景,這類債券息差擴大的幅度普遍較低。

或許這可以從發行規模考量。雖然發行規模屬相對粗略的流動性和信貸質素指標,但市場內單一債券的平均發行規模逐步增大,反映了該市場不但具有更高流動性,且受到更多大型企業歡迎。1997年成立時,其平均發行規模只有1億歐元,現時已接近5.5億歐元2 。

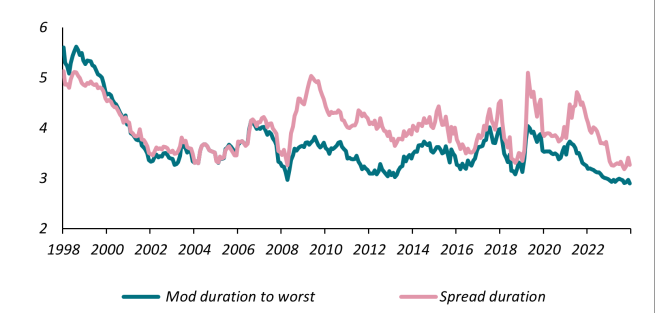

最後,讓我們看看存續期:

- U291cmNlOiBCbG9vbWJlcmcgYXMgb2YgMzAgTm92ZW1iZXIgMjAyNC4=

於2022年和2023年,首次發行量極低,意味不論是從修正及息差存續期基礎看,歐洲高收益市場目前仍然處於歷史低位(順帶一提,歐洲高收益的存續期較美國短約0.5年,與長期平均水平一致)。除了對利率和息差的敏感度降低外,於個別信貸層面上,我們認為存續期較短可令定位更加傾向防守。投資者的資金不會長時間承受風險,且發行人需要重返市場為其債務再融資的時間亦更短,因此,管理團隊傾向善待債權人,即降低股息,增加債務償還。

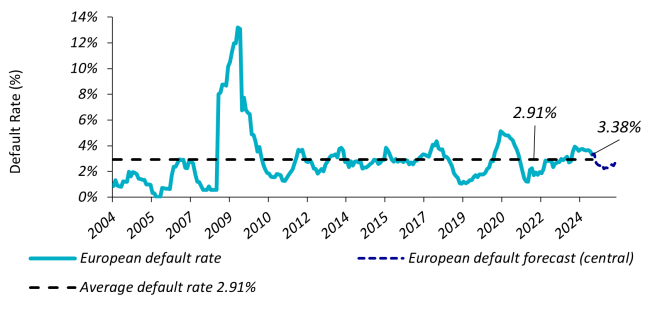

並非一般違約率週期

整體而言,去年違約率有所上升,這是2022年初以來,貨幣出現歷史性緊縮的結果。但此趨勢有兩大紓緩因素。首先,上圖列出了不良交易,而我們近期看到大量類似交易。於這些情況下,債券一般會獲替代為新的長期票據。替代過程的價格將低於面值,但重點是其水平遠高於一般違約收回。

另一個令人放心的原因,在於我們預測違約率將恢復至長期平均值。如預期所料,造成此情況的主因在於信貸成功再融資的能力,基於目前息票與現行收益率之間的差距不斷收窄,再融資將更加容易。

更多資金,更少問題

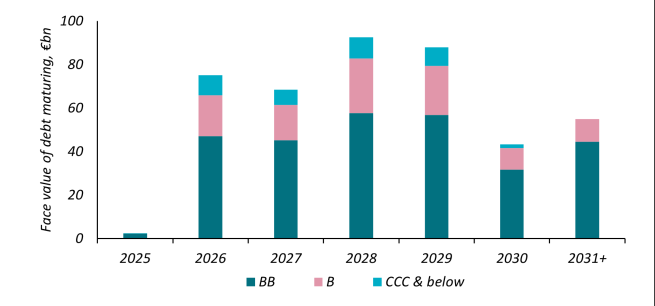

我們仍然認為資產類別的兩大支柱:技術因素和基本因素未有受損。我們曾於一年前指出,一些投資者擔心「到期牆」問題,即在2025年債券到期前,大量債券需要在2024年再融資。我們認為這種擔心屬於過慮,但我們亦不預期一級市場會如今年般反彈。截至第三季末,以新發行總額計,我們僅些微落後表現強勁的2021年。因此,到期牆問題不難處理。現時前景似乎同樣易於掌控:

初級市場開放再融資,直接造成淨供應開始逐漸增加,這種情況在2022年和2023年幾乎並不存在。這對一年前極為強勁的技術因素構成一些挑戰。其後,高收益市場迅速收縮(ICE美銀歐洲貨幣高收益指數於2021年中的高位,至2024年4月的低位損失了逾25%面值),意味息差因投資者減少追捧而被擠壓得更為緊張。現時,隨著更多信貸開始透過併購交易,或股息資本重組測試市場反應,我們開始看到市場再次增長,這或會威脅到強勁的技術因素,在極端情況下為「市場見頂」,開始建立非理性強勢的跡象。

但我們距離這種情況依然相當遙遠。雖然併購途徑可能已經見底,但經濟環境仍然不太有利於交易數目增加。就如過去十年大部分時間,貸款市場或可吸收槓桿收購的絕大部分債務再融資。整體而言,現時市場開放,但新發行量增長緩慢,這種平衡使我們處於極受支持和有利的環境。

基本因素亦呈正面趨勢。雖然特定行業(如上半年的化學行業)面臨不利因素,且市場長期擔心整體消費放緩,但廣泛而言,我們仍然尚未看到任何導致我們緊張的原因。我們作為由下至上,並以基本因素驅動的投資者,耗費大量時間與各間公司交流,並研究其業務趨勢 ─ 在微觀層面上,這些公司普遍未有帶來太大憂慮。

保持冷靜,繼續防守部署

所有因素令我們得出結論:目前沒有任何理由擔心歐洲高收益。即使是第三季問題最嚴重的汽車業,整體上也沒有為我們的市場造成太大影響。少數單一B級供應商似乎受到挑戰,但大多數BB級公司如雷諾、富豪和舍弗勒(Schaeffler),至今的息差僅輕微擴大,債券價格僅下跌數點。

這並不代表息差沒有進一步上漲空間,我們認為息差目前大約處於其公平值。當然,於極端下行情景(或如歐洲或大西洋對岸開始出現不確定性…),我們的資產類別可能表現欠佳。但如2025年屬觀望及等待政局發展的一年,尤其是假設經濟繼續不慍不火,我們認為歐洲高收益市場現時可謂適當之選。

免責聲明

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成安盛投資管理公司或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2025年安盛投資管理公司。版權所有。