談固定收益:區分風險和波幅

- 01 四月 2022 (5 分鐘閱讀)

無處容身

2022年至今,投資者在評估怎樣配置投資組合時,需要考慮眾多因素。尤其是俄烏衝突造成了複雜的投資影響。危機爆發初期,我們合理地假設衝突可能拖累增長(尤其是歐洲),繼而將投資者推向避險資產。

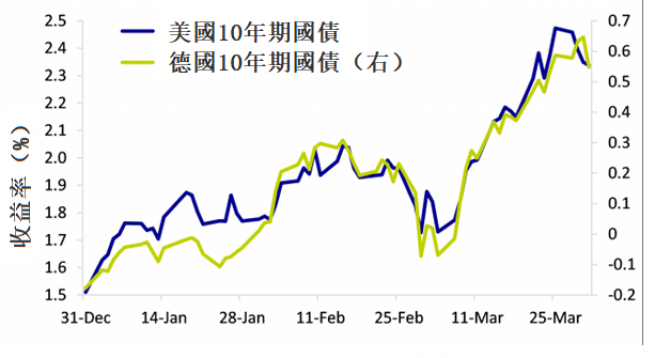

下圖證實了以上說法,美國10年期國債收益率由1.7%,升至3月初的2.0%。然而,升勢只持續短時間,市場開始轉而關注俄烏局勢的其他直接影響,包括能源價格上漲加劇及可能引致通脹效應,尤其是歐洲為甚。這令政府債券收益率在整個3月份再次急升,收益率目前處於2019年疫情前的最高水平。

這些走勢使市場再次關注央行將採取甚麼行動應付通脹。數周前,聯儲局上調基準利率25個基點,但未來的方向才是焦點。市場目前預期聯儲局未來的加息步伐更為進取,更趨鷹派,全年更可能加息多達七次,儘管過度收緊將使復甦受威脅。

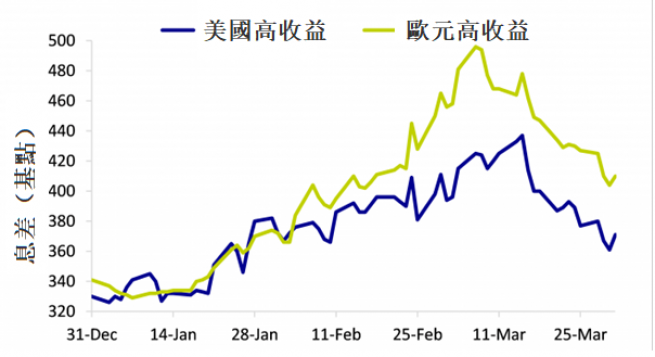

另一方面,美國和歐洲高收益的息差於第一季大部分時間均有所擴大,但在3月最後兩周稍為回升。歐元高收益債券的表現落後美國同類型債券,原因是市場擔心俄烏衝突可能削弱增長前景,尤其是歐洲地區:

今季大部分時間,市況猶如一場「完美風暴」,使投資者無處容身。如此市況下,投資者更應專注長遠目標,以及怎樣建立和管理投資組合,為達成這些目標創造最佳機會。

投資策略不受限制

我們認為,不受限制的總回報固定收益策略旨在於整個市場周期提供吸引的風險調整後回報。固定收益並非單一資產類別,也不僅限於「低風險、低回報」的觀念。不受限制的策略靈活多變,讓投資者把握整個固定收益領域的機會,達致一系列成果——資本保護、收入及增長,重點是要在正確的時間,投資於正確的市場板塊。

安盛投資管理的不受限制固定收益策略,將領域以三種取向劃分:謹慎、均衡及進取。這套策略以主要固定收益與風險因素(如利率風險和信貸風險)之間相關性。按照現行經濟、市況及估值,積極平衡這些因素,從而尋找機會。這些相關性有時無可避免會被打破,所有資產類別同時走向同一方向:如在2013/2015年的「縮債恐慌」及2020年3月的短暫危機期間。2022年,我們再次身處這種環境。

只做長倉的總回報策略,不能保證可在所有環境均獲得正回報,當所有資產類別的價值下跌,表現總會回落。不過,不受限制策略的優勢,在於能夠以信念主導,利用多個最佳信念建立組合,以達致長遠目標,而毋須不斷猜測市場時機。

堅守信念 但保持謙遜

我們確信根據我們的策略,堅守信念最終對投資者更加有利,比起試圖在短期內讓投資組合避免所有市場波動更有效。

背後的原因是我們區分了真正的風險和波幅。前者為「結果」,後者是「過程」。投資風險的廣泛定義,是在結束投資時出現永久資本損失的風險。在達成長遠投資目標的「過程」中,持有低波幅資產更令人安心,也更有可能實現投資目標。重點在於投資的時間,和投資者在過程中可以承受的波動。

如投資者有能力承受短期波動,波幅甚至可以帶來優勢,而非損害,原因是波幅不時會帶來機會,讓您以更便宜價格,買入更多您相信屬優質的資產。相反,最重要是不要讓短期波幅動搖您的信念(只要投資理據仍然成立)及因而恐慌性拋售,使波幅轉化為真正風險,令投資出現永久損失。

然而,這不代表我們忽略投資者體驗。我們明白要平衡信念與在需要削減倉位時作出行動的重要性。

何去何從?

以年初至今為例,我們認為市場預期的加息似乎過份進取,並一直積極專注於存續期——當政府債券價值更吸引時增加存續期,但在通脹和加息的關注加深時縮短存續期。這亦回歸到我們的投資信念——在這種情況下,核心政府債券收益率將接近我們確定的「公平值」,並開始呈現吸引的買入機會。此外,由於目前烏克蘭戰爭構成風險,且有升級至烏克蘭境外的可能,我們的回應是持有更多避險性質的政府債券,而非風險資產。然而,當我們感覺到市場動力強烈支持高收益資產時,我們將毫不猶豫地降低一些存續期風險,以減輕短期波動。

展望未來,撇除年初至今的市場走勢,我們仍然認為不同固定收益的風險因素(利率與信貸風險),可在合理時間內提供足夠的多元化和低相關性,從而提供吸引的經風險調整回報。雖然歷史相關性受到質疑,我們認為利率/信貸多元化顯然並不完美,但仍勝過我們看到的眾多替代方案。

受俄烏衝突影響,加上預期貨幣狀況轉變和央行放寬資產購買計劃,我們預期2022年市場將繼續波動,情況主要取決於通脹走勢。毫無疑問,通脹數據極高,且西方依賴俄羅斯石油和天然氣供應,高通脹可能在未來數月持續——在多個範疇,通脹達到了數十年來的最高水平。然而,我們的分析得出的結論是通脹不會一直居高不下。儘管它比我們預期的更高、更持久,但它目前出現的原因有據可查,而且頗合乎情理。

央行在2022年面臨的最大問題,在於怎樣小心平衡措施以應付通脹,讓通脹降至稍為「正常化」(不論如何定議何謂正常),這當然涉及一定程度的緊縮貨幣條件,同時還要確保復甦不會受過多干擾。經濟衰退的重大威脅迫在眉睫,這在近期美國2年和10年收益率曲線倒掛可見一斑,各國央行需致力避免危機發生。

在這種環境下,我們於全球固定收益投資採取靈活和多元化方針,與10年前首次推出策略時比較,我們的信念同樣堅定。如上文所述,當前市場疲弱,將在某個時候為債券投資者創造吸引的買入機會,這使我們相對樂觀地認為,雖然要承受短期陣痛,但從整體回報看,我們不應否定2022年的可能性。

我們的長遠重點仍然是建立投資組合,融合結構多元化、持有流動固定收益資產,並採納審慎風險預算,靈活地應對市場變化。

免責聲明

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成安盛投資管理公司或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2024年安盛投資管理公司。版權所有。