使用短久期債券作爲流動性工具

- 27 五月 2024 (5 分鐘閱讀)

要點

對於在最近一段高利率時期後擁有大量現金餘額的投資者來說,現在可能應該開始考慮在即將減息的情況下,如何配置投資組合中的流動性資產。如果投資者希望提高流動性投資組合業績的同時降低風險,考慮短久期債券很有必要。

短久期債券——提高現金回報的有力替代之選

短久期債券的期限通常最長爲五年,有潛力成爲現金持有和長期定息投資之間合適的折中選擇。短久期債券比現金風險更大,但其較高的回報率、有限的波動性和天然的流動性,應使其成爲投資者投資組合中流動性部分有吸引力的選擇。

短久期債券具有一些關鍵特徵,使其特別適合流動性管理。

- 低波動性:短久期債券的價格波動性大幅低於長久期債券,這使其成爲現金流動性策略的一個有吸引力的選擇。

- 天然的流動性:隨著短久期債券到期,本金將返還給投資者,這形成了天然的流動性管道,減少了交易的需要和額外成本,進一步有利於投資組合的業績。

- 回歸面值:在債券折價交易的環境中,回歸面值的機會(即債券到期時按面值贖回)很有吸引力。即使在央行利率上升的情況下,也有可能提高回報。

選擇短久期債券的原因

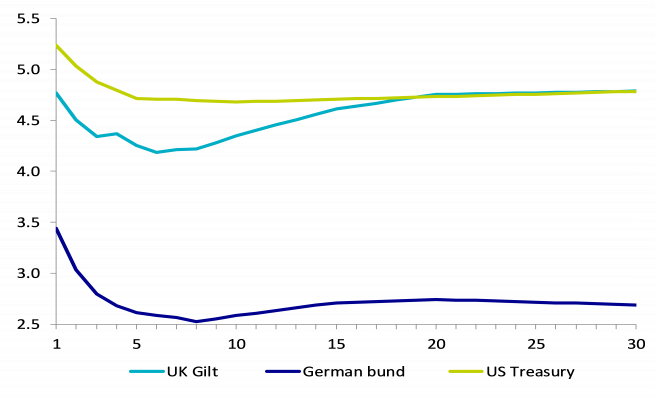

主權債券收益率曲線反轉、信貸曲線平坦以及持續有吸引力的收益率估值,意味著短久期策略依然蘊藏著機會。如下圖所示,投資短久期策略應能最大限度地降低久期風險,同時最大限度地提高息。

短久期債券已證明其在本次加息週期中的韌性,其回報大幅高於長久期策略。由於我們現在已達到本輪升息週期的峰值,各國央行可能開始減息,這將導致現金利率下降。因此,繼續大量持有現金存在機會成本,因爲短久期債券將受益於減息導致的主權債券收益率下降,表現會優於現金。

此外,選擇主動管理還可以帶來其他優勢,例如降低違約風險、避免被迫賣出,以及透過謹慎選擇債券提高收益率的潛力。將短久期債券視爲現金流動性策略的一部分,而非傳統債券配置,可能有助於投資者優化投資組合並應對當前複雜的金融形勢。

免責聲明

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成安盛投資管理公司或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2025年安盛投資管理公司。版權所有。