短期觀點如何改善長期前景

- 13 十二月 2024 (5 分鐘閱讀)

要點

無論市場週期如何,短存續期債券通常都可在投資者的投資組合中發揮一定作用。然而在當前的宏觀背景下,我們認為投資者現在有更多的理由考慮短存續期策略。

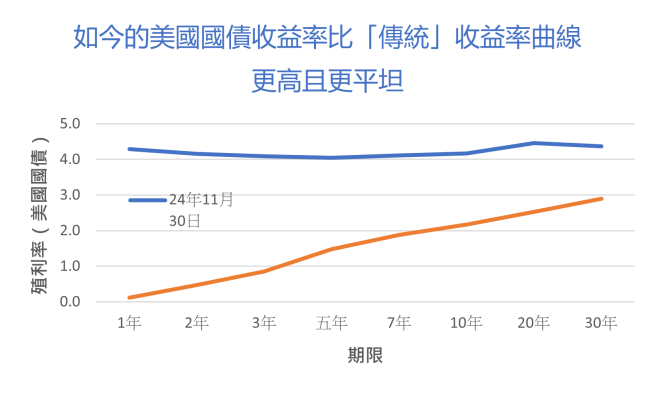

如今,美國收益率曲線高於且平緩於歷史水平。對於投資者來說,如圖所示,當前收益率水平和平整曲線有助於使固定收益成為具吸引力的資產類別。尤其對於短存續期債券來說,投資者可透過投資該債券獲得與長存續期債券相似的收益率水平,但利率風險卻可能較低。

短存續期債券憑藉固定收益(尤其是信貸方面)市場的投資機遇,可能提供一種既能產生具吸引力的總回報,又能降低利率風險之途徑。當然,短存續期債券並非一種同質的資產類別,因此可以根據不同投資者的不同需求提供一系列選項。

我們將此分為五大類,但在實踐中,它們互相並不排斥,許多投資產品可以達成兩種或更多的目標。

擺脫現金

對於希望提高現金回報的投資者來說, 透過曲線的短存續期部分進行風險較高的資產投資可能是一種選擇。隨著利率下降,現金不再是王者,短存續期策略(存續期通常為三至五年)應能夠在現金持有和長期固定收益投資之間提供一個合適的橋樑。 這是因為它們可以利用收益,同時減輕利率或利差波動帶來的影響。

為此,一種選擇是考慮美元、歐元和英鎊短存續期信貸資產等地區性策略。這是因為這類資產類別擁有龐大的可投資範圍,其高流動性和多樣化特徵應會吸引現金流不足的投資者。

然而,對於那些不想作出地區性配置決策的投資者而言,著眼全球性策略可能更合適。這種方法使投資者能夠在區域和行業配置中找到廣泛的機會,從而可能獲得進一步投資機遇,但由於全球性和多樣化的性質,它也是一種潛在的低風險策略。

追求增長

由於短存續期債券可自然帶來收益,加上利率下降導致債券價格上漲之預期,這種策略可作為在不確定環境中產生正總回報之工具。 因此,高收益債券或新興市場等資產類別中的短存續期債券,可以幫助投資者實現更高潛在收益和增長,並同時降低利率風險的一種選擇。

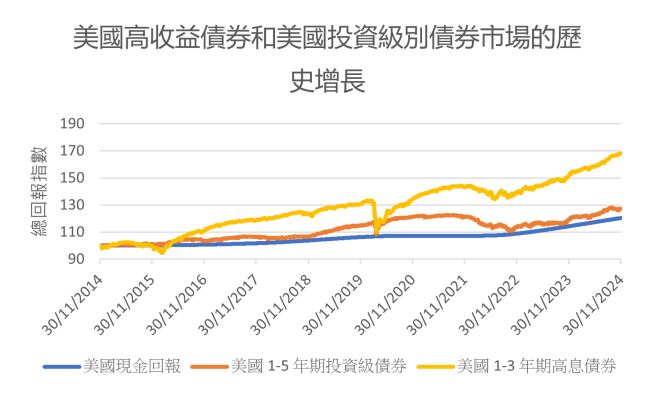

對於美國高收益短存續期策略來說尤其適用——該策略應該會受益於該類資產的高正利差,這有助於抵消任何回撤,同時受益於美國經濟的持續復甦(信用利差受限)。作為美國高收益市場中最具流動性的部分,該策略還可以為投資者提供更高的流動性,並成為其他資產類別的補充。下圖顯示了過去 10 年美國短期高收益市場的總回報率,並將其與美國短期投資級別和美國現金回報率進行了對比。

短存續期歐元高收益市場也可能提供有吸引力的選擇,更高的綜合對沖收益率水平可抵消歐元區相對於美國較弱的經濟環境。

分散投資

投資級信貸和高收益債券等核心短存續期策略的優勢顯而易見,但對於尋求回報上升但與傳統固定收益資產相關性更低的投資者來說,仍有一組經常被忽視的策略,可提高風險調整後回報。

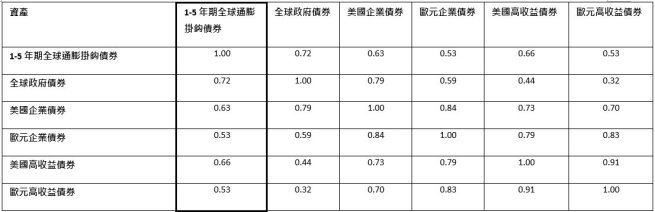

通膨掛鈎債券 (ILB) 是一種與其他固定收益類資產或股票相關性較低的債券。這是因為通膨掛鈎債券的票息和本金支付往往隨著通膨而增加,而其他資產類別的價值則隨著通膨上升而下降。下表顯示,1-5 年期全球通膨掛鈎債券與其他固定收益策略(尤其是公司債券)的相關性相對較低。

固定收益類資產之間的相關性

指數:ICE 美銀 1-5 年期全球通膨掛鉤政府債券指數、ICE 美銀全球政府債券指數、ICE 美銀美國企業債券指數、ICE 美銀歐元企業債券指數、ICE 美銀美國高息債券指數、ICE 美銀歐元高息債券指數

目前,尚不清楚特朗普將全面實施多少政策,但我們預計 2025 年將出台一些有關關稅上調、移民流動受限以及財政政策寬鬆之舉措。 這可能導致供應衝擊和需求增長,而這兩者都將引發通脹。短存續期通膨掛鈎債券可有效對沖通脹,降低利率波動風險,並且與其他固定收益資產的相關性較低。

多元化的另一種方式是擴大地區性配置。例如,目前亞洲短存續期美元債券的利差相對高於同期限的美國債券,且國家風險分散性更強。亞洲企業和經濟的多樣性應能讓投資者投資於不太受美國貿易政策影響的信貸資產。印度等經濟體也更加注重國內,以保護發行人免受地緣政治動盪的影響。

動態配置

在不確定性和波動性較大的時期,跨地區、跨行業和跨資產類別的動態配置可能有助於為投資者提供機會。對於 2025 年,由於特朗普出任總統預計可能在美國以外產生不利影響、中東和烏克蘭的地緣政治挑戰會持續存在,以及各國央行貨幣政策預期出現分歧,許多投資者可能會尋求靈活投資,以積極的資產類別和行業配置以及跨貨幣的主動存續期管理,來發掘全球短存續期固定收益市場的機會。

短存續期債券為投資組合經理提供了一種廉價且簡便的方法,即透過債券到期而自然產生的流動性來更新投資組合的部位。這種能力應有助於其利用不同的市場環境。當政府債券與投資級別債券或高收益債券與新興市場債券之間存在錯配時,以及當跨越曲線短端存在機會時,這種能力尤其重要。

對於那些希望在整個週期內尋求靈活適應市場變化的投資者來說,採用全球性的短存續期投資方式可能是一種方案,因為它提供了途徑進入廣闊的短存續期領域來尋找投資機遇。

聚焦責任

瞄準淨零的投資者也可以透過短存續期策略在不影響回報的前提下實現目標。在投資組合中體現負責任投資時,可考慮兩種主要方案:

- 碳轉型策略 — 這策略重點尋求與向低碳經濟轉型相關的機會,並逐漸減少碳排放的風險。 對於投資者來說,這提供了一種在投資組合中反映具體行動的方式,支持向更低碳經濟的轉型。

- 綠色債券 — 綠色債券用於資助專注於積極環境影響,最終有助於轉型為低碳經濟的項目。這些項目範圍可能很廣,但大多數都屬於綠色建築、可持續生態系統、低碳交通和智能能源解決方案中的一個或多個環境主題。

綠色債券市場的增長意味著它已從一種小眾投資轉變為全球綜合投資組合的一部分。多元化增強意味著投資者可透過不同途徑獲得這類資產,包括透過短存續期債券。

這兩種方法均可透過短存續期策略實現。

許多短存續期目標

我們認為,短期債券比現金風險更大,但其較潛在的高回報率、有限的回撤以及自然產生的流動性,會使其成為投資者投資組合中具吸引力的選擇。

在安盛投資管理,我們已管理短存續期策略 25 年,擁有廣泛的相關策略。因此,我們相信有足夠的能力探討短存續期可如何根據投資者的需求提供不同的目標成果。

無論是多元化、負責任投資、增長還是能採取靈活的方案,短存續期債券投資均可為實現這些目標提供一條途徑。

免責聲明

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成安盛投資管理公司或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2025年安盛投資管理公司。版權所有。