通脹成2021熱話,但其還可炒作多久?

- 06 五月 2021 (5 分鐘閱讀)

過去幾個月,隨著世界各地陸續推出新冠病毒疫苗,加上財政刺激措施仍有強大作用,市場預期通脹將會穩步上升。

然而,我們認為,市場對通脹已開始過慮,短期的通脹壓力終究會過去。我們預料,通脹率最終將在今年內回復至近年的正常水平(見下圖),因此如投資者有意為中長期通脹上升而投資,應當三思。

投資者預期通脹上升,主要基於以下多個因素。除了央行實行空前龐大的刺激措施外,很多人認為待各國陸續解除封鎖措施後,消費勢將重上高峰;加上今年發生不少供應鏈中斷事件,以及油價上漲,令通脹預期升溫。

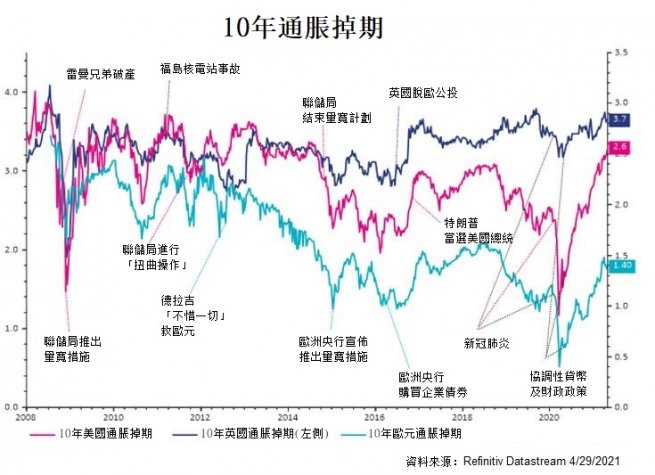

然而,現在這些情況與十年前很相似。2011年,阿拉伯爆發名為「阿拉伯之春」的革命浪潮,導致油價飊升1 。同年,日本發生福島核電站事故,令包括汽車生產在內的多個製造業出現供應鏈瓶頸。

當時,盈虧平衡通脹率(即名義債券收益率與相同年期通脹掛鈎債券收益率的差距)大幅上升,但在通脹率升至高峰前的五個月左右,盈虧平衡通脹率已率先見頂。

聯儲局在環球金融危機後推出第二輪量化寬鬆措施,亦即「扭曲操作」(Operation Twist)。當時不少人認為,「扭曲操作」勢令通脹飊升;但事實卻剛剛相反,其後通脹率反而回復正常水平。

- MjAxMSBCcmllZjogQnJlbnQgY3J1ZGUgb2lsIGF2ZXJhZ2VzIG92ZXIgJDEwMCBwZXIgYmFycmVsIGluIDIwMTEgLSBUb2RheSBpbiBFbmVyZ3kgLSBVLlMuIEVuZXJneSBJbmZvcm1hdGlvbiBBZG1pbmlzdHJhdGlvbiAoRUlBKQ==

最近,全球半導體陷入短缺,供應鏈出現中斷。此外,蘇伊士運河的短暫堵塞問題令不少貨輪航程延誤。在英國脫歐後,英國與歐盟貿易的不明朗因素亦令商業活動受影響。

經歷了2020年的低位後,油價在2021年或會推動通脹急升。然而,我們認為這次將與2011年的情況相若,任何通脹壓力亦難以持久。

定價壓力應會逐漸減退

我預計通脹這個主題將會延續至整個夏季,在歐元區的時間可能更長,但我認為,因油價產生的波動性應會在六個月內消失,其他壓力亦會逐漸減退。

誠然,當前人們被迫壓抑需求,並且儲蓄過剩,一旦消費者能夠重次光臨購物區,食客繼續惠顧食肆,家庭可出外度假,消費自然會上升。然而,如單單因為人們在封鎖期間省下不少金錢,就推斷他們在解封後會立刻外出消費,就未免把事情想得太簡單了,尤其是我們不得不考慮物價高於正常水平的因素。

再者,未來十年的通脹趨勢才是對市場的真正推動力。

全球經濟仍存在大量閒置產能,中期而言,我們預計歐元區的通脹率將回到1%至1.5%的歷史範圍,美國則為2%至2.5%。

我們在3月份進行了一項對通脹預期的調查,受訪者普遍認為今年夏季美國消費價格指數將升至3%至3.5%的高位,然後在2022年降至平均2%水平。

歐洲的通脹率升勢略緩,預計在第三季才達到高峰;核心通脹率應極為波動,在1%左右徘徊,但有機會在9月份升至1.5%。

鑑於進口國的生產成本較低,歐元區享有低廉的進口成本,加上歐元相對強勢,令歐元區的通脹率偏低。然而,不少國家有保護本地產業的政策,因此全球化對於降低價格的成效可能受到打擊。

對未來通脹的溢價

盈虧平衡通脹率進一步上升,反映市場對未來通脹給予溢價。

根據本人經驗,短期通脹變化對於基於市場的長期通脹預期往往有過大的影響。盈虧平衡通脹率亦通常會回歸至往年的平均核心通脹率。

過去幾年,盈虧平衡通脹率的交易價格低於預期水平,但近期情況剛剛相反,投資者開始付上通脹對沖溢價。這與2011至2012年實施多輪貨幣寬鬆措施後的情況相似。

上述情形或會持續至夏季,在此時買入的投資者務須明白,盈虧平衡通脹率已不再便宜──通脹風險溢價甚至有機會進一步上升。

看好前景的投資者應會將價格上漲視為重振經濟的必然因素,但對未來悲觀的投資者可能將這種情緒視為下行風險。換句話說,推動債市估值的是預期──人們預期未來通脹升溫,或許意味著部分投資者選擇在通脹率高時買入通脹掛鈎債券,而非在通脹對沖便宜的時機買入。假如在今年稍後時間,通脹像我們預料般放緩,投資者或會覺得他們為這些對沖產品付費過高,屆時通脹掛鈎債券的估值可能下跌。

通脹升溫往往令長期利率上升,這不利於長期通脹掛鈎債券的表現。基於這個原因,我在夏季前偏好短期通脹掛鈎債券。其後,隨著定價壓力開始下降,我應會選擇存續期較長的債券,因為我預計2021年的通脹會像2011年一樣,重回歷史上的正常水平。

免責聲明

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成安盛投資管理公司或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2024年安盛投資管理公司。版權所有。