通脹見頂:投資者應怎樣部署

- 18 七月 2022 (7 分鐘閱讀)

市場認為美國通脹已經見頂之際,數字在6月份再次意外上漲。預期物價將保持在高位更長時間,投資者應怎樣駕馭未來可能崎嶇不平的市況?

美國3月份通脹率達8.5%高位,其後在4月份回落至8.3%,至6月公佈數據時,5月通脹率令人意外地回升至8.6%。美國作為全球最大經濟體,5月份通脹數據為1981年以來最高;此外,物價上漲範圍也非常廣泛。

烏克蘭戰爭推高了能源和食品價格,但美國最新的通脹數據亦顯示房屋、二手車、機票等成本急漲。1

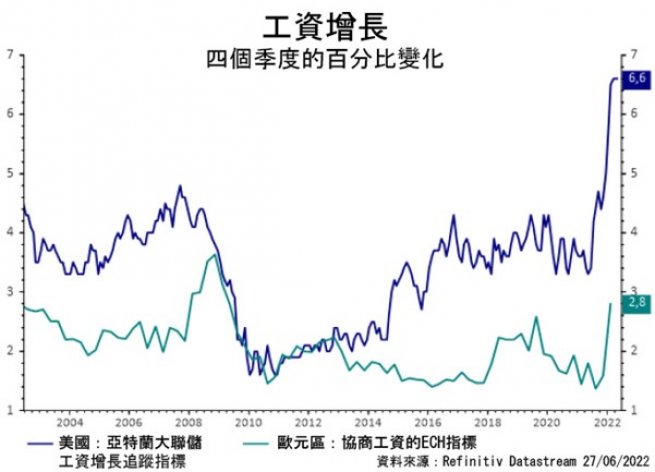

情況不限於美國。6月份,歐元區通脹率急升至8.6%的歷史新高,英國5月則升至9.1%,為40年來最快的物價升勢。2 勞動市場緊張,可能加劇廣泛通脹壓力。我們留意到美國的工資上漲,員工要求提高工資來應付通脹,情況亦開始見於歐元區。3

即使是過去通脹水平較低的日本,其全年核心消費通脹也連續兩個月高於央行2%的目標。4

- 5q2Q5YWD5oyH5qiZIOKUgCDmrZDnm5/ntbHoqIjlsYDvvIhldXJvcGEuZXXvvIkv5raI6LK754mp5YO56YCa6IS577yM6Iux5ZyLIOKUgCDlnIvlrrbntbHoqIjlsYA=

- VS5TLiBsYWJvciBtYXJrZXQga2VlcHMgRmVkIG9uIGFnZ3Jlc3NpdmUgcmF0ZSBoaWtlIHBhdGggfCDot6/pgI/npL4=

- SmFwYW4ncyBpbmZsYXRpb24gdG9wcyBCT0ogdGFyZ2V0IGZvciAybmQgbW9udGggaW4gdGVzdCBvZiBtb25ldGFyeSBzdGFuY2UgfCDot6/pgI/npL4=

- SnVuZSBHbG9iYWwgTWFjcm8gTW9udGhseSAtIEEgc3VtbWVyIG9mIGRpc2NvbnRlbnQgfCDlronnm5vmipXos4fnrqHnkIbmoLjlv4Pmpa3li5npg6ggKGF4YS1pbS5jb20p

通脹尚未見頂

我相信美國的通脹仍未見頂,預期未來18個月將保持在高位,但可能在2022年下半年開始放緩。我也認為歐元區和英國的通脹未見盡頭。

現時預期歐元區通脹將在9月份或10月份達到9.5%,其後才會開始減慢,但步伐依然溫和,通脹仍有持續的風險。這與俄羅斯入侵烏克蘭前的預測相距甚遠 ─ 當時,預期歐元區通脹將在2022年第二季達到4.5%的高位。歐元區通脹的風險平衡繼續上揚,原因為歐洲依賴俄羅斯天然氣,且歐元在商品價格上漲時轉弱,代表進口物價上漲。

下圖顯示了市場預期2022年9月份的通脹(以基點列示),年初至今已增長逾5%:

全球央行開始提高利率以控制通脹,美國聯邦儲備局率先採取行動,繼5月份把聯邦基金利率(FFR)提高50個基點後,再在6月份上調75個基點。目前預期FFR今年將突破3%(根據聯儲局本身利率前景或「點陣圖」得出的預期中位數),遠高於三個月前設想的1.9%。1

我們認為,央行在下季將更加艱難,加息有時可平衡冷卻通脹和經濟,但同時可能有落入滯脹,甚至衰退的風險。

通脹掛鈎債券現潛力

在通脹尚未見頂的市場,短期內,我們看到通脹平衡(固定利率投資的名義收益率,與通脹掛鈎債券的實際收益率差異)可能偏向上行。

滯脹風險增加,通脹停止加快,但仍處於歷史高位,我們預期短期通脹掛鈎債券的表現,將更勝長遠通脹平衡。 短期通脹掛鈎債券與整體通脹指數掛鈎,包括食品和能源價格;我們預期相關通脹將保持在高位,但持續時間有限,這應有助應對波動加劇。

由於通脹掛鈎債券與通脹相關,持有短期通脹掛鈎債券也可以為利率上升提供緩衝,隨著央行繼續收緊貨幣政策,利率仍可能上升。

尚未踏入這個市場的投資者,可能質疑自己是否已錯過「通脹交易」。如上文所述,我們認為短期內達致通脹平衡的潛力有限,而短期通脹掛鈎債券可能更值得考慮。

長遠而言,雖然通脹持續時間較預期長的風險日益增加,但市場仍然視通脹為暫時性質(見下圖)。

- 5q2Q5YWD5oyH5qiZIOKUgCDmrZDnm5/ntbHoqIjlsYDvvIhldXJvcGEuZXXvvIkv5raI6LK754mp5YO56YCa6IS577yM6Iux5ZyLIOKUgCDlnIvlrrbntbHoqIjlsYA=

應對波動 前景樂觀

我們認為最有可能的下行風險來自商品價格下跌,但由於烏克蘭戰事持續,加上開始接近冬季,我們預期能源價格將保持高企;此外,疫情封鎖過後需求回升及供應鏈瓶頸持續,其他商品價格仍可能繼續高昂。

由於實際收益率上升和通脹指數化穩定,長期通脹掛鈎債券仍有可能繼續享有較過去偏高的收入。我們認為與短期通脹掛鈎債券相比,額外收益率由於利率敏感度更高,風險更大,升幅將較溫和。今年初以來,實際收益率已大幅上行,對準備採納長遠觀點的投資者而言,可能更具吸引力。長期通脹掛鈎債券也應可受惠於滯脹情景,即經濟增長乏力,但通脹高企。

一如今年初以來,投資者應為一些短期波動做好準備。央行將日漸發現身處兩難局面,從歷史角度看,通脹應會保持在極高水平,但經濟增長已在放緩 ─ 這可見於2022年7月初公佈的歐洲和美國採購經理指數,且經濟衰退的恐懼正在升溫。然而,實際收益率跟隨加息重返正數區間,我認為通脹掛鈎債券的前景仍然具有潛在吸引力。

免責聲明

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成安盛投資管理公司或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2025年安盛投資管理公司。版權所有。