投資策略展望——風險與回報平衡之變

- 04 十二月 2024 (5 分鐘閱讀)

重點

市場環境利好,但也存在新風險

美國當選總統特朗普之激進政策議程在投資回報前景上給金融市場帶來了一些不確定性。儘管如此,我們認為,中央宏觀經濟前景仍有利於債券和股票。經濟成長、穩定通膨和較低的利率應會支撐市場,但考慮到政策風險和更廣泛之擔憂,投資決策需要考量現金流彈性和估值。目前,我們預計 2025 年不會出現經濟衰退,這有助於股票獲得正回報,而信貸市場應會提供有吸引力的收益機會。

美國政策議程應有利於股市

特朗普的議程創造了潛在的正增長動力。降低企業稅和放鬆管制應會支撐股票市場;延長先前的所得稅減免和實際收入正增長將支撐消費。新政府預計會更傾向於支持油氣生產而非補貼可再生能源,但對綠色轉型的投資仍將是一個重要主題——至少在美國以外是如此。受科技行業和中國電力需求之推動,預計電力消耗將大幅增加,這將促進太陽能和風能資產進一步融入電網。電氣元件、裝置和可再生能源生產等領域的投資機會仍是持續股權投資方法的一種選擇。

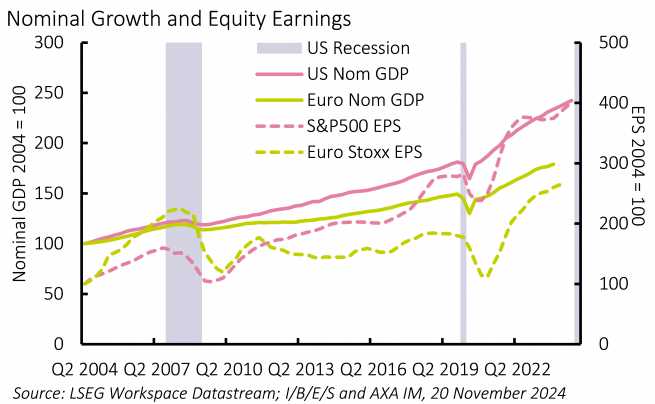

盈利勢頭將成為關鍵驅動因素

從歷史上看,在美國經濟衰退時期之外,股票回報率一直為正值,平均 12 個月總回報率約為 15%,而經濟衰退期間的平均回報率為 -6%(來自美國國家經濟研究局)。2024 年實現穩健盈利增長之後,市場普遍預測 2025 年標普 500 指數的每股收益將增加 13% 左右。其中很大一部分仍將由科技行業推動,因為沒有證據表明對人工智慧相關技術之需求有任何疲軟。2024 年,整個市場每股收益增長的近一半來自美國的資訊技術和通訊行業。政策可能會刺激金融和能源等領域的盈利增長愈發強勁,儘管潛在關稅對其他行業之影響尚不清楚。不過總體而言,美國股市可能會保持其領先地位。小型股也可能受益於減稅減息,且盈利預期已有所上調 (圖表1)。

美國之外前景不一

其他地方的前景則好壞參半。中國似乎會繼續推出刺激內需的政策。這對中國股市來說應該是利好,但任何改善都需要考量美國關稅可能為增長帶來之負面影響。環球貿易戰對依賴出口的企業沒有好處,國內股市和出口商之表現或會出現明顯差異。若特朗普確實繼續對許多國家徵收關稅,此可能不僅限於中國。新興市場股市可能會面臨更艱難的背景,因為美國利率前景樂觀度有限,美元走強也是不利因素。

歐洲的增長前景黯淡,儘管股市可能因減息和較低通膨帶來之實際收入提高而獲得一些支撐。歐洲股票估值比美國股票更具吸引力,而且股息率也更高,但盈利增長預期僅為美國預測值的一半左右。利率敏感型和消費者導向型行業應會繼續表現良好,並且只要全球工業週期出現回升跡象,且貿易戰的最壞擔憂沒有成為現實,工業板塊也具有一定上行潛力。

減息對債券有利

定息市場的基線由利率預期定義。美國的潛在政策組合具有一些通膨上行之風險。此外,一些經濟體的通膨水平略高於央行目標。因此,近幾個月來市場對終端利率(中性政策目標)的預期有所走高。不過,這對於債券投資者來說並非壞事。發達債券市場現行孳息率水平為強勁的收入回報提供了基礎,該回報應高於通膨率。

短存續期策略依然具有吸引力

許多國家的政策不確定性和政府債務狀況均給長期利率帶來風險。與利率互換曲線相比,這導致了長期政府債券的相對價值下降。對於一些投資者而言,這可能提供從長期企業債轉向政府債券之機會,特別是對於擁有利率互換基準的機構投資者。

不過,就短期和中期債券而言,債券市場看起來很健康。考慮到利率前景,我們認為孳息率估值合理,因此投資者不太可能經歷與 2022 年和 2023 年類似的存續期衝擊。在信貸方面,儘管利差較小,額外回報和持續健康的企業資產負債表狀況依然支撐了投資等級和高息債券的吸引力。當然,投資者對信貸資產的情緒將受到政策和地緣政治風險不確定之影響,但根據風險調整後回報,信貸資產依然具有吸引力,短存續期策略尤其如此。我們繼續看到美國高息債券(一種短存續期資產類別)在帶來健康的回報。

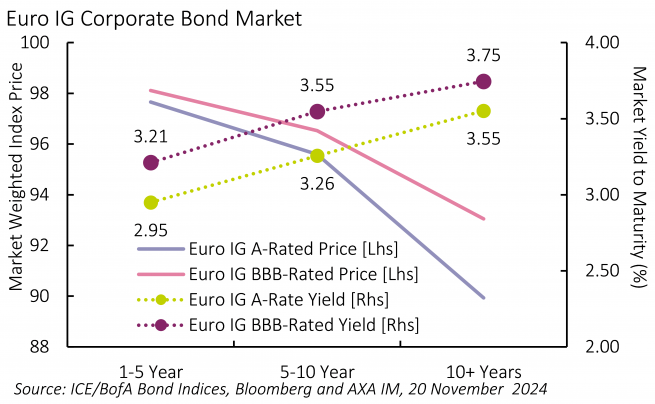

歐洲與美國

我們的預測是,歐洲的貨幣寬鬆程度將比美國更大,反映出其經濟成長放緩。因此,歐洲定息投資者的總回報可能會因債券孳息率下降而得到提升。此外,相對情況應會繼續支撐美元走強。對於非美元投資者來說,從貨幣對沖的角度來看,歐洲定息看起來更具吸引力,尤其是我們繼續在信貸市場看到機會(圖表2)。

風險溢價

環球經濟擴張——儘管在 2025 年可能會放緩——將支撐企業盈利並支持股票和信貸市場回報。然而估值令人擔憂,在美國尤其如此,因為股票市盈率和信用利差降低了風險溢價。從某些指標來看,簡單的美國股票風險溢價已變為負值。任何表明激進政策制定可能擾亂企業利潤的跡象均可能影響美國股票市盈率,從而打擊總回報。考慮到孳息率水平,債券應能夠在一定程度上抵消股票估值的下降。

然而,信用利差也很窄。這確實反映了對信貸資產的健康需求,而其本身就是強勁基本面的結果。但同樣,任何對宏觀經濟前景的威脅均可能推高信用風險溢價,並減少公司債券的超額回報。

2025 年投資者需要保持靈活性。良性軟著陸和減息敘事有助於 2024 年回報。然而隨著年底到來,政策和地緣政治風險再次成為焦點。關稅、對政府債券供應的擔憂以及地緣政治形勢變化導致的貿易或商品中斷,均會對折現現金流構成威脅,從而威脅當前估值。

隨著利率持續下調,現金回報將進一步放緩,但收益仍應是債券市場焦點,而信貸和高息短存續期債券之複合回報仍是一種受青睞的策略。美國股市的增長重點也被視為核心,上行空間來自自動化、綠色轉型以及對技術和人工智慧的持續強勁投資等主題。

免責聲明

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成安盛投資管理公司或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2025年安盛投資管理公司。版權所有。